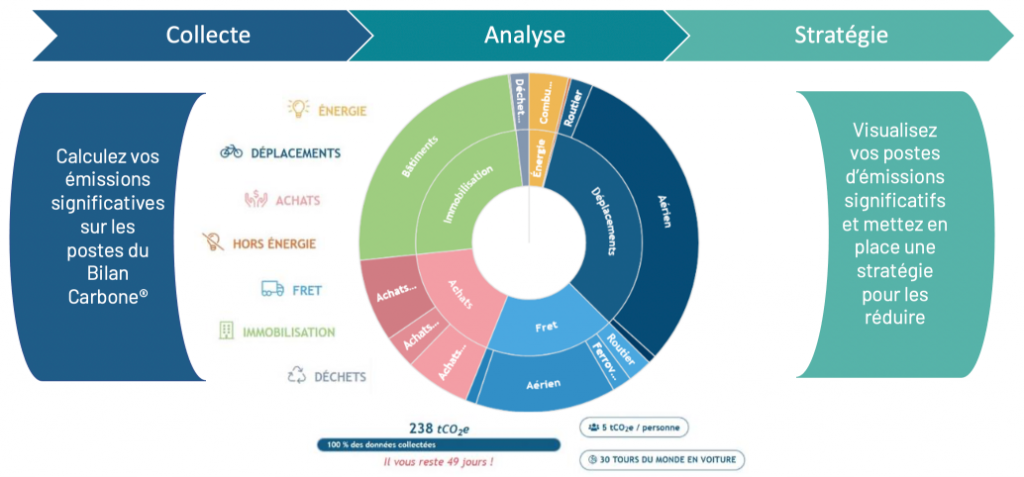

En se basant sur le principe d’un bilan comptable, on mesure l’empreinte de votre activité sur le climat en tonnes de CO2 équivalent sur une période d’un an (appelé GES).

Point sur la réglementation, il faut distinguer le bilan GES obligatoire & le bilan carbone complet.

Le Bilan GES

![]() Le bilan GES réglementaire est obligatoire pour les entreprise de plus de 500 personnes pour la France métropolitaine ou plus de 250 personnes pour les régions et départements d’outre-mer.

Le bilan GES réglementaire est obligatoire pour les entreprise de plus de 500 personnes pour la France métropolitaine ou plus de 250 personnes pour les régions et départements d’outre-mer.

![]() Le Bilan GES réglementaire est obligatoire pour l’État, les régions, les départements, les collectivités et les communes de plus de 50 000 habitants.

Le Bilan GES réglementaire est obligatoire pour l’État, les régions, les départements, les collectivités et les communes de plus de 50 000 habitants.

![]()

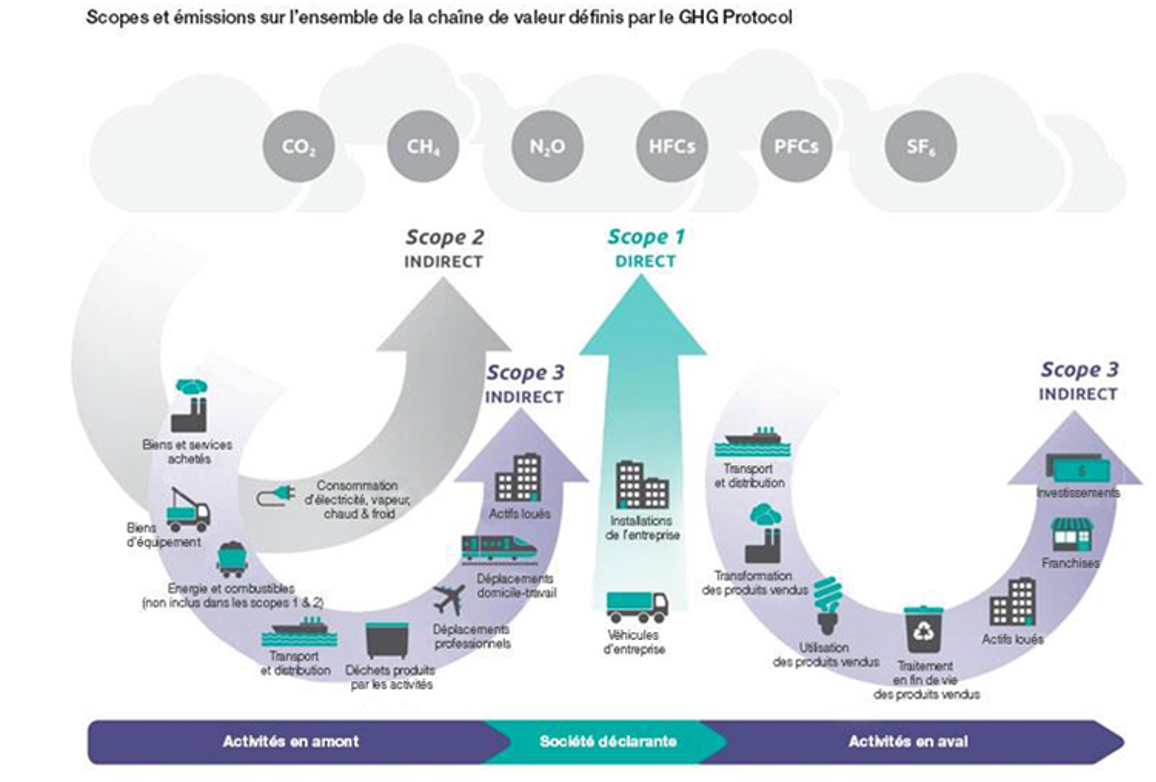

Périmètre : Scope 1, 2 et 3 (obligatoire depuis le 1° janvier 2023).

Le Bilan GES réglementaire est obligatoire doit être accompagné d’un plan de d’action pour réduire ses émissions de co2.

Le Bilan carbone complet

Il est non obligatoire mais celui-ci est retenu par les entreprises engagées dans une démarche RSE.

Pourquoi réaliser un bilan carbone ?

![]()

Améliorer son image.

![]()

Avoir un avantage concurrentiel.

![]()

Anticiper la loi (probable extension du BEGES à toutes les entreprises).

![]()

Les investissements & les financements vont soutenir en priorité les entreprises vertueuses (indicateur climat BDF).

https://portail-rse.beta.gouv.fr/reglementations/bilan-ges

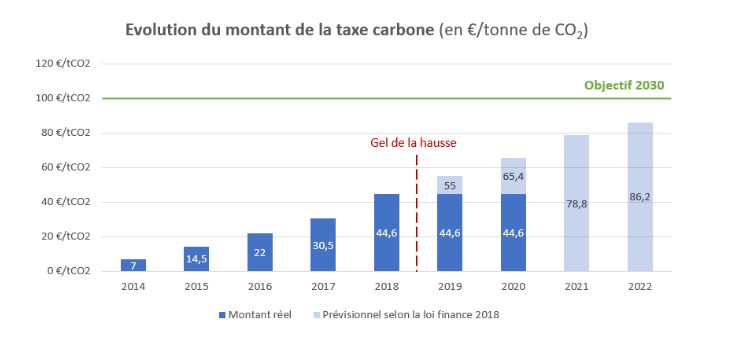

Evolution de la taxe carbone en France

À 7 €/tonne de CO2 lors de sa mise en place, l’objectif de cette taxe est d’augmenter progressivement pour atteindre les 100 €/tonne de CO2 en 2030. Toutefois, le gouvernement a gelé la hausse de la taxe carbone pour l’année 2019, en réponse au mouvement des Gilets Jaunes. La taxe carbone est actuellement à 50 €/tonne de CO2. Selon les prévisions de la loi finance 2018, elle aurait dû être de 65,40 €/tonne de CO2 en 2020.

https://energiesdev.fr/fiscalite-taxe-carbone/

![]()

![]()

![]()